بحلول الوقت الذي بلغت فيه سوزي باين سن الأربعين، كانت قد استسلمت لحقيقة أنها لن تتمكن أبدًا من شراء منزل.

وبينما أمضى أصدقاؤها الثلاثينيات من عمرهم في التحقق من هذا الإنجاز الثمين – غالبًا بمساعدة والديهم – كافحت باين لتوفير المال أثناء تربية ابنتها بمفردها. وكانت أسعار المنازل في بورتلاند بولاية أوريغون، حيث كانت تعيش، تبدو بعيدة المنال قبل فترة طويلة من انتشار الوباء. ثم فقدت باين وظيفتها. عندما انخفضت معدلات الرهن العقاري في صيف عام 2020، كانت قلقة بشأن تلبية احتياجاتها الأساسية أكثر من قلقها بشأن قضاء أيام السبت في شراء منازل مفتوحة.

ومع ذلك، في عام 2021، انتقل باين إلى فيلادلفيا، حيث بدا أن إمكانيات شراء المنازل أصبحت مفتوحة. لا يزال بإمكانها العثور على منزل قديم في المدينة مقابل ما يزيد قليلاً عن 200 ألف دولار، وهو ضمن النطاق السعري الخاص بها. حصلت على وظيفة جديدة، وحضرت دروسًا لمشتري المنازل لأول مرة، واكتشفت أنها مؤهلة للحصول على قرض أكبر مما توقعت. وفي صيف عام 2024، طلبت المساعدة من وكيل عقاري وقدمت عرضًا فائزًا لشراء منزل. كانت تبلغ من العمر 42 عامًا.

تصف باين طريقها بأنه “غير تقليدي”، لكنها تمثل تغييرا جذريا في العقارات: مشتري المنازل لأول مرة أصبحوا أكبر سنا من أي وقت مضى. قبل عقد أو عقدين من الزمن، كان الأميركيون يشترون عادة منازلهم الأولى في أوائل الثلاثينيات من عمرهم. ومع ذلك، وفقًا لمعايير اليوم، فإن باين يسير على الطريق الصحيح. تظهر بيانات جديدة من الرابطة الوطنية للوسطاء العقاريين أنه بين منتصف عام 2024 ومنتصف عام 2025، وصل العمر النموذجي للمشتري لأول مرة إلى مستوى قياسي بلغ 40 عامًا. وارتفع متوسط العمر لجميع المشترين إلى أعلى مستوى له على الإطلاق وهو 59 عامًا، ارتفاعًا من 47 عامًا في عام 2019.

لقد سارت الأمور في هذا الاتجاه منذ بضع سنوات حتى الآن – فالمشترون الأكبر سناً وذوي الجيوب العميقة مجهزون بشكل أفضل للتعامل مع الضربة المزدوجة المتمثلة في ارتفاع معدلات الاقتراض والمنازل الأكثر تكلفة. لا يزال جيل X وجيل طفرة المواليد نشطين في سوق العقارات، في حين تضاءلت حصة المشتريات من قبل المشترين لأول مرة. ولكن لم يسبق أن ظهر الانقسام بهذه الحدة من قبل. وقد يؤدي هذا الجدول الزمني المتأخر إلى عواقب مدى الحياة بالنسبة لشباب اليوم: سنوات من فرص بناء الثروة الضائعة، وتحركات أقل، بل وحتى إعادة تقييم ما يشكل “بيت البداية”. مرحبًا بكم في عصر مشتري منزل الشيخوخة.

كان مشتري المنزل النموذجي لأول مرة يبلغ من العمر 29 عامًا فقط عندما بدأ NAR في تتبع متوسط العمر في عام 1981. وارتفع المقياس قليلاً في العقود الأربعة التالية، ولم يتجاوز 33 عامًا أبدًا. ثم، بين منتصف عام 2021 ومنتصف عام 2022، ارتفع إلى 36 عامًا. كان هناك القليل من التكيف مع القفزة المفاجئة. ربما كان الأمر مجرد جيل الألفية الأكبر سنا – الذي تم تصنيفه منذ فترة طويلة على أنه متخلف منذ تخرجه في فترة الركود الكبير – في النهاية. لكن حتى تلك المجموعة شعرت بالضغط. فقد تضاعفت معدلات الرهن العقاري، وأصبحت المساكن أكثر تكلفة، وفشل البناء الجديد بعد الركود العظيم في مواكبة ارتفاع المشترين الشباب. لقد تحدثت إلى أحد جيل الألفية في ذلك الوقت والذي صاغ السيناريو بعبارات قاتمة: “نحن في وضع سيء للغاية”.

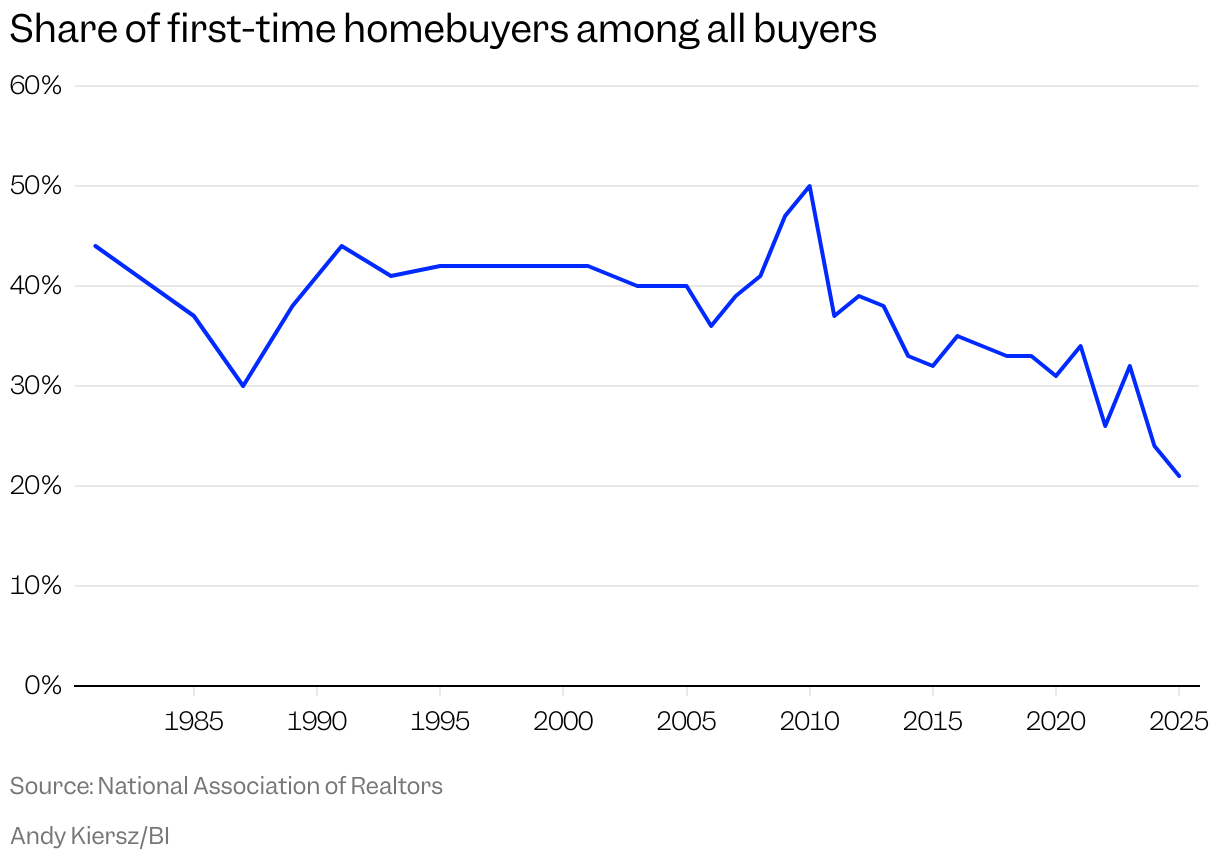

لقد ازدادت الأمور سوءًا. وشكل المشترون لأول مرة نسبة منخفضة قياسية بلغت 21% من مشتريات المنازل العام الماضي، حسبما تظهر بيانات NAR، أي ما يقرب من نصف المتوسط التاريخي. وقالت لي جيسيكا لاوتز، نائبة كبير الاقتصاديين في NAR، إن المشتري المبتدئ “تم إزالته فعلياً من سوق الإسكان هذا”.

قصص ذات صلة

يروي Business Insider القصص المبتكرة التي تريد معرفتها

يروي Business Insider القصص المبتكرة التي تريد معرفتها

يقول لاوتز: “لدينا عدد كبير جدًا من الشباب البالغين الذين يرون الباب مغلقًا أمامهم أمام ملكية المنازل”. “أعتقد أن هذا يشير إلى الجمود الذي شهدناه في سوق الإسكان.”

ويحل محلهم حشد من “المشترين المتكررين”، الذين يستطيعون، بمتوسط عمر 62 عاماً (وهو رقم قياسي آخر)، أن يستخدموا أكوامهم من أسهم المساكن في عملية شراء أخرى. تظهر بيانات NAR أن ما يقرب من ثلث هؤلاء المشترين المتكررين دفعوا كل أموالهم نقدًا، مما يمنحهم ميزة مع البائعين الذين يفضلون غالبًا سهولة وسرعة الصفقات التي لا تنطوي على رهن عقاري. لقد جاء 26% من جميع المشترين بأموالهم بالكامل، وهو رقم قياسي آخر – كما خمنت -.

لدينا عدد كبير جدًا من الشباب البالغين الذين يرون الباب مغلقًا أمامهم أمام ملكية المنازل.جيسيكا لاوتز، نائبة كبير الاقتصاديين في الرابطة الوطنية للوسطاء العقاريين

أخبرني وكلاء العقارات أنهم يشعرون بالإحباط. تقول بيجي برات، وهي وسيطة مشاركة في شركة Century 21 North East في ماساتشوستس، إنه من الصعب على المشترين الأصغر سنًا جمع دفعة أولى عندما يكونون مثقلين بديون الطلاب وتكاليف الإيجار الباهظة. تتخصص برات في مساعدة الأشخاص على اقتحام سوق الإسكان، حيث يأتي حوالي نصف أعمالها من المشترين لأول مرة. تقول أولئك الذين نكون القادرون على الحصول على موطئ قدم غالبًا ما يتلقون المساعدة من والديهم – هناك عدد أقل منهم. وعلى الجانب الآخر، فإن أولئك الذين لا يستطيعون الاعتماد على الأسرة “يشعرون أن حالة الاقتصاد تعمل ضدهم”، كما أخبرني برات. “بالنسبة للأسعار، يكاد يكون من المستحيل بالنسبة لهم.”

تقول سوزي مينكين، وكيلة شركة كومباس التي تعمل في كل من نيوجيرسي وشمال فيرجينيا، إن عملائها لم يعودوا يشترون “منازل جديدة” مع أحلام الانتقال إلى مكان أكبر في المستقبل. يقول مينكين إن معظمهم يواجهون صعوبة في العثور على منزل يحبونه بسعره المناسب، لذلك يؤجلون عملية الشراء ويستمرون في الادخار حتى يتمكنوا من شراء مكان لا يبدو وكأنه نقطة انطلاق بل أقرب إلى نقطة هبوط دائمة. وتدعم بيانات NAR هذا الأمر، إذ عاش البائعون في العام الماضي في منازلهم لمدة متوسطها 11 عامًا، وهو أعلى مستوى على الإطلاق.

يقول مينكين: “أعتقد أننا انتهينا من فكرة المشترين الصاعدين”. “هذا لا يحدث حقًا. الأشخاص الذين بعت لهم منازل على مر السنين، لا أحد يتقدم للحصول على منزل أكبر.”

كل هذا يساهم في الجمود الذي ذكره لاوتس. يستفيد مشترو المنازل لأول مرة من اضطراب سوق الإسكان: عندما ينتقل الناس من منازلهم النظرية إلى أماكن أكبر، فإنهم يحررون منازل المبتدئين لأولئك الذين بدأوا للتو. لكن هذا النوع من الحركة الصحية قد توقف. بعد الارتفاع الحاد في معدلات الرهن العقاري قبل بضع سنوات، يتمسك أصحاب المنازل بشدة بالشروط المتدنية التي حصلوا عليها في وقت سابق من الوباء. وإلى أن تنخفض الأسعار أكثر أو يضطرون إلى التحرك، فإن هؤلاء المالكين لن يذهبوا إلى أي مكان. وإذا كان الناس ينتظرون فترة أطول لشراء منزلهم الأول، فربما يكونون قد تحققوا بالفعل من المعالم المهمة الأخرى، مثل إنجاب الأطفال، مما قد يدفعهم إلى اتخاذ خطوة أخرى على أي حال.

هناك بعض الجوانب الإيجابية للشراء في وقت لاحق من الحياة: إذا اشتريت منزلك الأول في سن الأربعين بدلاً من الثلاثين، فمن المحتمل أن تقترب من سنوات ذروة أرباحك. قد يكون لديك فكرة أفضل عن احتياجات عائلتك والمكان الذي تريد أن تعيش فيه. في حين أنه من الجيد أن يكون لديك قدر أكبر من اليقين قبل اتخاذ قرار ملكية المنزل، إلا أن الجوانب السلبية يمكن أن تكون وحشية. بالتأخير، تكون قد فوت أيضًا سنوات من بناء الثروة المحتملة. ونظراً لأن المساكن تميل إلى كسب نحو 5% من حقوق المساهمين على أساس سنوي، فإن مالك المنزل النموذجي يتنازل عن نحو 150 ألف دولار إذا اشترى بعد عقد من الزمان عن القاعدة التاريخية، كما يقول لي لاوتز. ويمكن استخدام هذه الثروة لشراء المنزل التالي، أو تمويل التعليم الجامعي لأطفالهم، أو إجراء الترقيات اللازمة لمنزلهم الحالي.

يقول لاوتز: “إننا ننظر إلى تقييد ثروة الأجيال”.

رحلة شراء منزل سوزي باين لم تنته بهذا العرض المقبول. أخبرتني أن ابنتها تعرضت لحالة طبية طارئة في نفس الوقت تقريبًا، مما أجبرها على التراجع عن الشراء. وفي شهر مارس، قامت بمحاولة أخرى للشراء وقبلت عرضًا ثانيًا. لكن تعريفات ترامب التي تلوح في الأفق جعلتها تشعر بعدم الارتياح بشأن الاقتصاد، وكشف تفتيش المنزل عن كومة من الإصلاحات الضرورية. وعندما انهارت المفاوضات، تراجع باين عن تلك الصفقة أيضًا.

قال لي باين: “كنت أقول، لا أستطيع فعل هذا الآن”. “إنه أمر عاطفي ومربك ومخيف للغاية عندما تكون القناة المالية الوحيدة لهذا الشراء الضخم.”

سلسلة التوقفات والبدء التي يقدمها باين توضح بشكل فعال مأزق شراء المنازل الحالي. من المؤكد أن المشترين أكبر سنًا، لكنهم أيضًا ينسحبون من الصفقات بشكل متكرر أكثر من أي وقت مضى، إما لأنهم يشعرون بالفزع من الاقتصاد أو لأنهم يحتفظون بالأمل في صفقة أفضل في المستقبل. يشعر المستهلكون من جميع المشارب بالقلق من إجراء تغييرات كبيرة في حياتهم قد تتركهم في وضع مالي صعب إذا ساءت الأمور. بالنسبة لباين، لم يكن شراء المنزل يتعلق أبدًا بالاستثمار، على أي حال، بل كان يتعلق أخيرًا بتحقيق الاستقرار في مكان لا يستطيع فيه المالك أبدًا رفع إيجاره بين عشية وضحاها. وإلى أن تشعر أن شراء منزل سيمنحها راحة البال بدلاً من المزيد من المخاوف، فهي على استعداد للعب لعبة الانتظار.

قال لي باين: “يجب أن تكون الظروف مناسبة”. “والآن لا أشعر بأن الظروف مناسبة.”

جيمس رودريجيز هو مراسل فريق الخطاب في Business Insider.

توفر قصص خطاب Business Insider وجهات نظر حول القضايا الأكثر إلحاحًا في اليوم، مستنيرة بالتحليل وإعداد التقارير والخبرة.